Apesar de os casos de contaminação e óbitos ainda apontarem tendências de que vão aumentar, tendo como exemplos outras cidades e países que instituíram o isolamento social e quarentena como medida para conter a expansão da contaminação pelo coronavírus, espera-se que estejamos pelo meio de nosso período.

A seguir, apresentamos um pouco das medidas adotadas no mundo para o enfrentamento da pandemia e as principais ações adotas no Brasil, em especial pela União, quanto ao diferimento do pagamento dos tributos.

Medidas tributárias adotadas no mundo

Diversas medidas estão sendo utilizadas em diversos países, nas diversas áreas que afetam o dia a dia das pessoas e empresas. Levantamento realizado pelo INSPER (Instituto de Ensino e Pesquisa), consolidou as principais medidas tributárias adotadas em 47 países para lidar com a crise iniciada pela COVID-19.

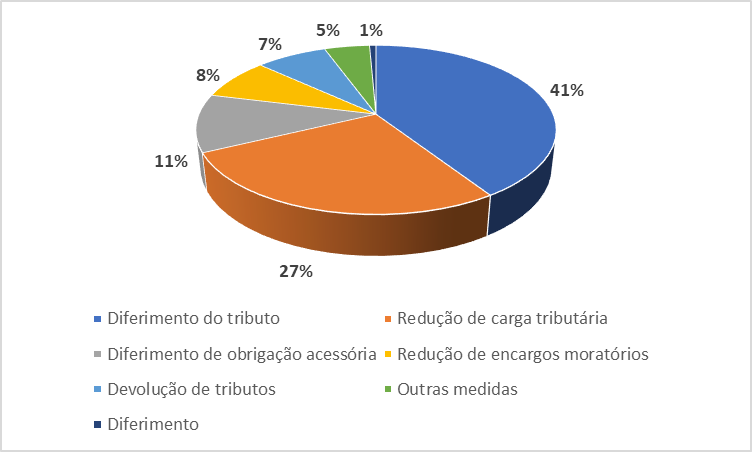

Figura 1 – Medidas tributárias adotadas no mundo para lidar com a crise da COVID-19 Fonte: Mapeamento-INSPER COVID-19, 2020. |

Com dados obtidos até 06/04/2020, foram mapeadas o total de 289 ações e em 41% dos casos foi concedido aos contribuintes o diferimento, ou seja, a postergação do vencimento dos tributos, aliviando o fluxo de caixa das empresas. Já a redução da carga tributária, que também é importante para o capital de giro, aparece em segundo lugar, em 27% dos casos.

Ações tributárias adotadas no Brasil

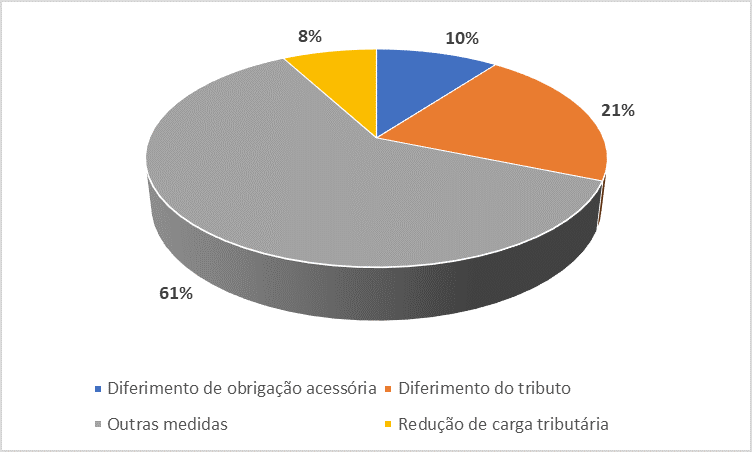

Em todo o Brasil, considerando as ações realizadas pelos Estados e suas Capitais, foram identificadas 253 medidas tributárias, sendo 61% delas relacionadas à prorrogação de prazos de vencimento de certidões negativas, entrega de declarações e suspensões de processos administrativos nas Secretarias de Fazenda. Em 21% dos casos, foi concedido ao contribuinte um diferimento para o recolhimento dos tributos administrados pelos órgãos fazendários.

Figura 2 – Medidas tributárias adotadas pela União para lidar com a crise da COVID-19 Fonte: Mapeamento-INSPER COVID-19, 2020. |

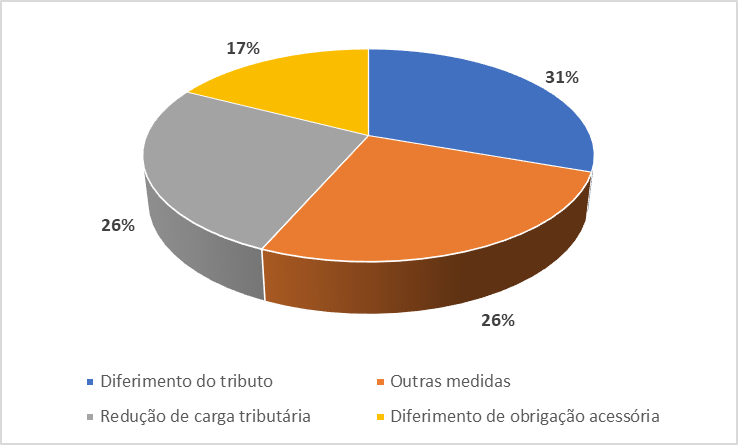

A União adotou 23 medidas no âmbito federal. Acompanhando o cenário mundial, a maior parte das medidas estão relacionadas ao diferimento de tributos, com seus prazos de vencimento prorrogados, com 31% das ações. Em segundo lugar, com 26% dos casos, aparecem tanto a redução da carga tributária quanto outras medidas, relacionadas à postergação da data de entrega de declarações e vencimento de certidões.

Os principais tributos que tiveram seus vencimentos adiados é estão relacionados à folha de pagamento. A primeira delas que vamos destacar é o FGTS. O recolhimento deste encargo, relativo às competências de março, abril e maio, poderá ser realizado em até seis parcelas mensais a partir de julho de 2020.

Figura 3 – Medidas tributárias adotadas pela União para lidar com a crise da COVID-19 Fonte: Mapeamento-INSPER COVID-19, 2020. |

Para aquelas empresas que não optantes pelo regime especial do Simples Nacional, ou, se são, são tributadas pelo Anexo IV da Lei Complementar 123/2006, a contribuição patronal do INSS relativa às competências de março e abril, podem ser recolhidas nos meses de agosto e outubro, respectivamente. Da mesma forma ocorre para aquelas empresas que recolhem a Contribuição Previdenciária sobre a Receita Bruta (CPRB), comumente conhecida como Desoneração da Folha, que teve seu prazo de vencimento alterado para as mesmas competências e meses para pagamento.

Falando a respeito dos tributos relacionados ao consumo, temos o diferimento do PIS e da COFINS. Os prazos de recolhimento das competências de março e abril foram postergados para os mesmos meses do INSS da folha de pagamento, ou seja, agosto e outubro.

Então, temos o seguinte cenário que as empresas deverão considerar em suas projeções de fluxo de caixa: nos meses de abril e maio, quando deveriam ser recolhidas as contribuições relativas às respectivas competências de março e abril, não haverá pagamento de INSS ou CPRB, PIS e COFINS. A competência de março deverá ser recolhida em agosto, juntamente com a competência de julho; e a competência de abril deverá ser recolhida em outubro, junto com a de setembro.

É também importante ressaltar duas coisas: a primeira é que a parcela do INSS retida dos funcionários não teve seu vencimento prorrogado, devendo ser recolhida em seu prazo normal; outra, é que a CSLL das empresas que não são optantes pelo Simples Nacional não foi diferida, ela ficou de fora.

E por falar do Simples Nacional, seus tributos foram prorrogados da seguinte forma, quanto aos tributos federais:

a) Período de apuração março/2020: vencimento prorrogado para 20/10/2020;

b) Período de apuração abril/2020: vencimento prorrogado para 20/11/2020; e

c) Período de apuração maio/2020: vencimento prorrogado para 21/12/2020.

Quanto aos impostos estadual e municipal:

a) Período de apuração março/2020: vencimento prorrogado para 20/07/2020;

b) Período de apuração abril/2020: vencimento prorrogado para 20/08/2020; e

c) Período de apuração maio/2020: vencimento prorrogado para 21/09/2020

A distribuição dos vencimentos entre os débitos federais dos demais significam algum alívio para o fluxo de caixa das pequenas empresas que são optantes por esse regime especial. O peso dos tributos estadual e municipal vai de 23,5% a 40% da guia do Simples, dependendo da faixa de faturamento e do anexo em que a atividade da empresa estiver enquadrada. Pagar primeiro estas parcelas vai exigir menos do fluxo de caixa, uma vez que é esperada a recuperação gradual da economia.

Reflexos no fluxo de caixa

O empresário, no entanto, deve estar atendo, porque não vencerá apenas as parcelas prorrogadas nos meses. Devemos lembrar que teremos também o pagamento dos tributos correspondentes às suas competências normais, o que poderá proporcionar alguns picos na necessidade de capital de giro.

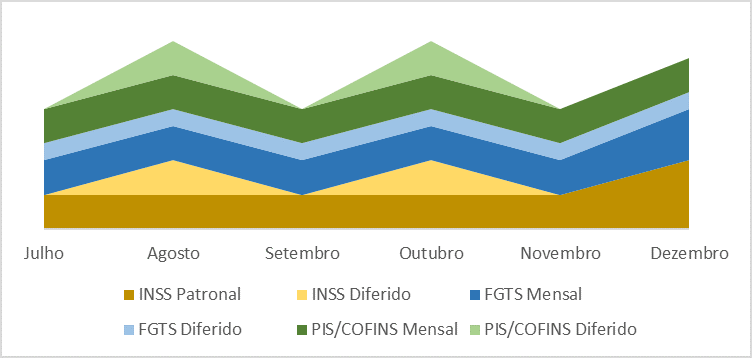

Veja na Figura 3 o comportamento esperado do fluxo de caixa da empresa que não seja optante pelo Simples Nacional. Obviamente, o valor dos tributos a recolher depende diretamente do valor da receita bruta e da folha de pagamento. Mas como nos meses de agosto e outubro, além do pagamento dos tributos ordinários daqueles meses, também haverá o pagamento daqueles que foram diferidos, é natural ocorrer maior saída de caixa.

Figura 4 – Comportamento esperado do fluxo de caixa para empresa fora do Simples  Fonte: Elaborado pelo autor. |

Não devemos nos esquecer também que no final do ano teremos o 13º salário. Portanto, o mês de dezembro haverá uma ascendência na necessidade de caixa pois haverá o pagamento do FGTS relativo à primeira parcela, que normalmente é paga no mês de novembro, e do INSS, devendo ser pagos o mês de novembro e o correspondente ao 13º.

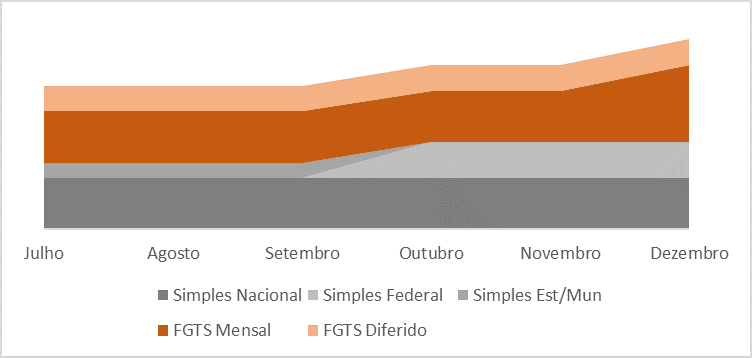

Para as empresas optantes pelo Simples Nacional, a expectativa do comportamento do fluxo de caixa para o pagamento dos tributos é ilustrada pela Figura 4. Observamos um aumento gradual da carga tributária até o mês de dezembro. No terceiro trimestre, ocorrerá o pagamento da parcela estadual e municipal do Simples Nacional, que representa cerca de 30% do DAS.

Figura 5 – Comportamento esperado do fluxo de caixa para empresa optante pelo Simples Fonte: Elaborado pelo autor. |

E para o último trimestre, além do pagamento da parcela dos débitos federais do Simples Nacional, também as empresas também serão chamadas para recolher a parcela do FGTS relativa à primeira parcela do 13º Salário.

Quanto às empresas que são optantes pelo Simples Nacional e tributadas pelo Anexo IV, o comportamento do fluxo de caixa tenderá a ser parecido com o fluxo das empresas que não são optantes, devido à apuração do INSS ter como base a folha de pagamento.

Se você precisa de algum auxílio na elaboração de seu planejamento financeiro e tributário para os próximos meses, faça contato pelo Fale Conosco ou pelo nosso WhatsApp no canto inferior direito de sua tela.

Referências

CANADO, Vanessa (coord.). Mapeamento Insper COVID-19 – medidas tributárias. Versão 14 com dados atualizados até 11h11 de 6/4/2020 para medidas internacionais e 13h30 de 8/4/2020 para medidas brasileiras. Clique aqui para obter a pesquisa.

BRASIL. Medida Provisória Nº 927, de 22 de março de 2020.

BRASIL. Resolução do Comitê Gestor do Simples Nacional Nº 154, de 03 de abril de 2020.

BRASIL. Portaria do Ministério da Economia Nº 139, de 03 de abril de 2020.

BRASIL. Portaria do Ministério da Economia Nº 150, de 07 de abril de 2020.